Perú: Morosidad en Créditos Hipotecarios

El Presidente Vizcarra anunció que promulgará en breve la ley* relativa a la reprogamación de deudas. La asignación presupuestaria para este paquete sería de S/.5 mil millones.Esta ley incorporaría a los créditos hipotecarios cuya suma no exceda los S/200,000 (excluídos MiVivienda).

La ayuda en concreto se centra en proporcionar garantías del Estado para el refinanciamiento de créditos por un plazo mínimo de 18 meses. El prorcentaje de dicha garantía sería dependiente de la historia de pago del deudor, y sus coberturas irían desde el 50% hasta el 100% del importe adeudado. Asimismo, sería dependiente de mejoras en las condiciones crediticias por parte de las entidades financieras que otorgaron el crédito.

Vemos esta ley con buenos ojos, y es una ley que prinipalmente beneficia a la clase media peruana. Se estima que en este segmento de créditos hipotecarios habría 54 mil personas.

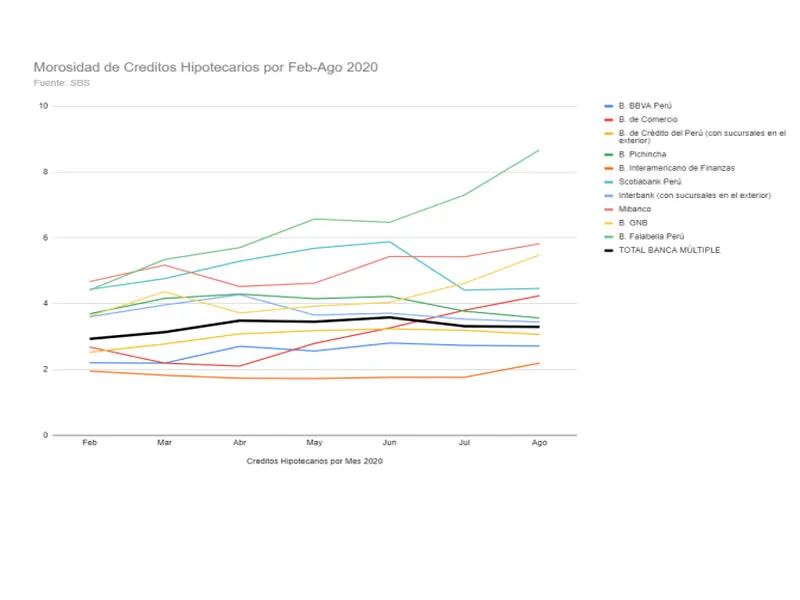

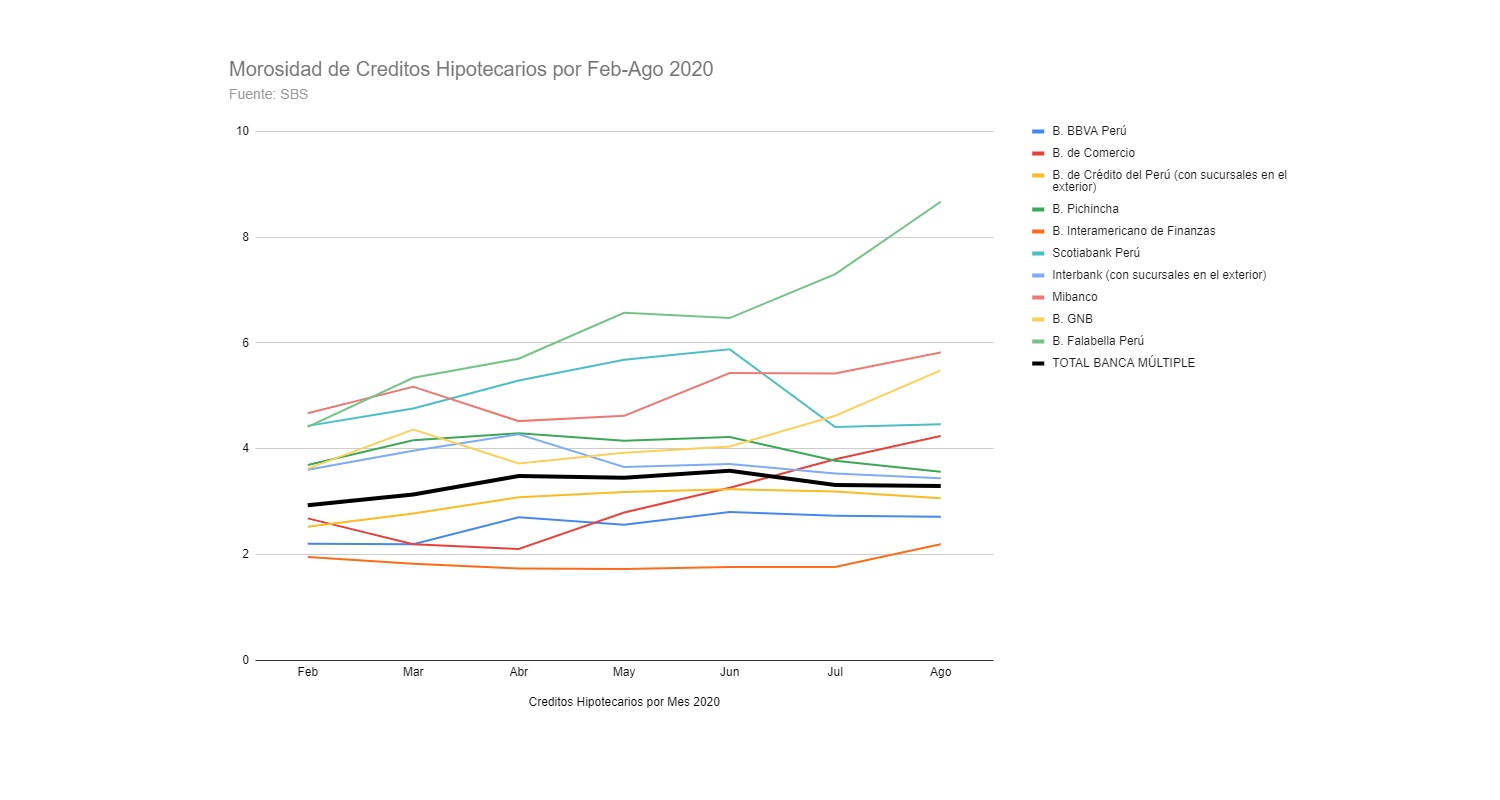

Sin embargo, detrás de esta ley hay un rescate del sistema financiero. Quisiéramos enseñarles la gráfica de créditos hipotecarios morosos de Febrero (pre-Covid) a Agosto (último dato disponible en la SBS):

No hay texto alternativo para esta imagen La línea negra representa el promedio de la tasa de morosidad en el sistema (el eje Y representa la morosidad como porcentaje de los créditos hipotecarios).

Lo que se desprende de estas estadísticas es que el sistema financiero, en lo que concierne a créditos hipotecarios, NO ESTÁ EN CRISIS. Hay incluso algún banco que habría reducido su morosidad. Esto por supuesto NO ES CIERTO ya que como todos sabemos, dada la crisis expresada concretamente en una contracción masiva del consumo y un significativo aumento del desempleo, los bancos tienen que haber sufrido el impacto del COVID en términos de CUOTAS que hoy se encuentran IMPAGAS.

No sabemos exactamente qué estaría sucediendo entre la SBS, el sistema financiero y el gobierno. Lo que es claro es que los indicadores arriba representados en el gráfico NO REPRESENTAN LA REALIDAD, de otra manera el gobierno no estaría promulgando esta ley. Es decir, si la morosidad fuese realmente tan baja, no habría motivo para rescatar a nadie.

¿Por qué es importante esta ley para la banca?

Dados los requerimientos de capital que la ley de bancos impone en el sistema, los bancos están obligados a aumentar su capital en un escenario como el que vivimos. Si la morosidad oficial realmente representara la gravedad de las carteras crediticias de los bancos (y no sólo en hipotecarios sino también consumo, empresa, etc), los bancos se verían en la obligación de incrementar su capital. El incremento de capital traería como consecuencia la posible dilución de los actuales accionistas de los bancos. Este no sería el deseo de dichos accionistas porque a) teniendo el dinero no querrían exponerlo al riesgo o b) porque no lo tienen (o no lo tienen de forma líquida).

Lo que esta ley daría a los bancos, es la posibilidad de refinanciar deudas que de otra manera castigarían su hoja de balance y esto automáticamente aumentaría sus requerimientos de capital.

Una de las opciones que los bancos estarían barajando (precísamente para evitar dilución), sería la emisión bonos subordinados de muy largo plazo que fungirían de pseudo-capital en lo relativo a los ratios de capital requeridos.

Creemos que en aras de la transparencia que es debida al país, la SBS, el MEF, el BCR y el gobierno deberían ser transparentes en cuanto a la verdadera situación de la banca, de sus deudores, y de los propósitos completos de esta ley.

Repetimos: Es una ley conveniente, sólo es necesario añadir mayor transparencia.